- Next Gen Patrimoine

- Posts

- 🤯 Altruist AI crée la panique boursière sur les gestionnaires de patrimoine européens

🤯 Altruist AI crée la panique boursière sur les gestionnaires de patrimoine européens

Et des actus de la tech patrimoniale Française ou d'ailleurs !

Florian Freyssenet

12th février 2026 • Estimated Reading Time: 10 minutes

🌟 Aujourd’hui dans Next Gen Patrimoine :

🤯 Altruist AI : panique boursière sur les gestionnaires de patrimoine européens

🎩 Robinhood : offensive sur les millionnaires avec fiscalité et planification patrimoniale

🏦 UBS : 52 Md$ d'actifs perdus en 2025, guerre des talents

🦑 Kraken SPV : l'equity pre-IPO accessible aux particuliers européens

📈 Finzzle : 3,4 Md€ d'encours et 29% de croissance en 2025

💡 Nicolas T., a écrit le post de la semaine

Pour découvrir toutes les newsletters précédentes ou nous suivre sur LinkedIn

🤯 Altruist AI : panique boursière sur les gestionnaires de patrimoine européens

Altruist dévoile un outil IA capable de générer des stratégies fiscales personnalisées en quelques minutes. Les banques et gestionnaires européens chutent jusqu'à 7,4% en séance, dans le sillage des pure-players anglo-saxons frappés par la crainte d'une disruption technologique du conseil patrimonial.

Ce qu'il faut savoir

Impact boursier immédiat : Julius Baer recule de 4,1%, Fineco Bank chute de 7,4%, Banca Generali perd 6,6%, Azimut cède 4%.

Côté français, BNP Paribas abandonne 1,3%, Société Générale 2,4%. Aux États-Unis, LPL Financial termine à -8,3%, Charles Schwab à -7,4%, Raymond James à -8,7%.

Fonctionnalité déployée : L'outil s'intègre à Hazel (assistant IA pour conseillers financiers lancé en 2024). Il analyse fiches de paie, relevés de compte et notes de réunion pour produire des stratégies fiscales personnalisées en temps réel.

Objectif affiché par Altruist (plateforme de conservation fondée en 2018, soutenue par Salesforce Ventures) : transformer une tâche lente en processus instantané.

Réaction institutionnelle : Morgan Stanley tempère via Jed Finn (responsable gestion de fortune) : "Un outil isolé reste une infime partie de l'écosystème nécessaire pour accompagner un client", rappelant l'importance de la relation humaine et de l'intégration produits.

Pourquoi c'est important

Cette correction boursière marque un tournant psychologique : les marchés anticipent désormais une compression des marges sur le conseil fiscal, pilier historique de revenus pour banques privées et gestionnaires. L'effet Hazel fait écho à la panique logicielle provoquée une semaine plus tôt par l'offre Cowork d'Anthropic (automatisation juridique).

Pour les professionnels du patrimoine : accélération de l'automatisation des tâches à faible valeur ajoutée, nécessité de repositionner l'offre vers l'ingénierie complexe et la relation client, et risque de commoditisation du conseil fiscal de premier niveau. La question n'est plus technologique mais stratégique : quelle valeur humaine irremplaçable face aux outils IA généralistes.

⚡️[Live] Next Gen déstructure les structurés

En 2026, les produits structurés s’imposent dans les allocations patrimoniales pour capter du rendement, protéger le capitalet naviguer dans des marchés incertains.

Mais entre les mécanismes de barrière, les sous-jacents, les scénarios de remboursement anticipé et la solidité des émetteurs, une question s’impose : comment structurer intelligemment sans exposer inutilement vos clients ?

C'est pourquoi Next Gen Patrimoine organise un nouveau live gratuit avec deux experts du secteur, le 17 février à 11h

🎩 Robinhood : offensive sur les millionnaires avec services fiscaux et planification patrimoniale

Robinhood lance un service premium pour clients détenant 1 M$ minimum. Le courtier vise les comptes affluents pour sortir de son positionnement low-cost et capter davantage de parts du portefeuille

Ce qu'il faut savoir

Conditions d'éligibilité : 1 M$ d'actifs sur Robinhood pour nouveaux utilisateurs. Clients existants : transfert ou dépôt de 500 K$ minimum avant le 15 mars 2026, maintien à 1 M$.

Services bundlés via tiers : plannification par Vanilla (partenaire de Mariner, Osaic, Betterment) → création de testaments, trusts, procurations avec accompagnement professionnel.

Fiscalité par Taxfyle (plateforme utilisée par 200+ cabinets comptables) → préparation et déclaration par fiscalistes humains, pas d'IA générative. Support humain CFP disponible 7j/7 (7h-21h ET), assistance générale 24/7.

Écart avec la base utilisateur : Robinhood affiche 27 millions de clients financés (Q4 2025, +7% YoY), 324 Md$ d'actifs plateforme (+68% YoY). Compte moyen : 12 K$. Concierge cible des comptes 83x supérieurs à la moyenne actuelle.

Pourquoi c'est important

Stratégie claire de la part de Robinhood : changer la perception "no service, cheap platform" pour capter davantage de wallet share sur comptes larges.

Pour les professionnels du patrimoine : signal que les néo-courtiers attaquent frontalement le conseil patrimonial via agrégation de tiers spécialisés (Vanilla, Taxfyle), risque de commoditisation des services basiques, et confirmation que la différenciation reste sur l'ingénierie complexe inaccessible sur plateformes tech. Et la complexité de ne rémunère pas à la retrocomission.

La bataille se joue sur la profondeur relationnelle et la personnalisation avancée, pas sur les services transactionnels désormais gratuits.

🏦 UBS : 52 Md$ d'actifs perdus en 2025, guerre des talents dans la gestion de patrimoine

Ampleur des départs : 54 équipes totalisant 132 conseillers quittent UBS en 2025, emportant 51,8 Md$ d'actifs sous gestion.

Destinations principales : Wells Fargo, Morgan Stanley, RBC et plateformes indépendantes.

Cause directe : modification de la structure de rémunération 2025 jugée moins compétitive.

Stratégie de compensation : UBS recrute activement pour limiter l'impact, notamment une équipe gérant 1 Md$ en provenance de Merrill. Malgré l'hémorragie d'actifs, la banque affiche une progression du profit net 2025 et dépasse 7 000 Md$ d'actifs investis, portée par l'intégration de Credit Suisse et la performance d'autres segments.

Dynamique de marché : Intensification de la guerre des talents sur le marché américain de la gestion de patrimoine. Les plateformes concurrentes capitalisent sur l'insatisfaction interne UBS pour capter des équipes établies avec leurs portefeuilles clients.

Pourquoi c'est important

Cette saignée révèle la fragilité des modèles institutionnels face à la mobilité des conseillers : 52 Md$ représentent une érosion structurelle de revenus récurrents, malgré la solidité financière globale d'UBS. La rémunération devient l'arme différenciante dans une industrie où la relation client suit le conseiller.

Pour les professionnels du patrimoine : signal clair que les grilles de rétribution pilotent désormais les flux d'actifs à l'échelle du marché, opportunité de repositionnement pour les indépendants et boutiques agiles, et confirmation que la consolidation post-Credit Suisse n'immunise pas contre l'attrition des talents.

La valeur ne réside plus dans la marque institutionnelle mais dans la capacité à débaucher et retenir les équipes performantes.

🦑 Kraken SPV : l'equity pre-IPO accessible aux particuliers européens

Republic Europe ouvre l'accès indirect au capital de Kraken (20 Md$ de valorisation) via un véhicule dédié, avant l'IPO annoncée. Une première européenne qui transpose aux particuliers un format jusqu'ici réservé aux institutionnels sur des late-stage à forte croissance.

Ce qu'il faut savoir

Performance et validation institutionnelle : Kraken affiche 1,6 Md$ de revenus 2024 (+138% en glissement annuel), un EBITDA de 421 M,et une valorisation de 20Md$, soutenue par Citadel Securities et Jane Street.

La plateforme compte 13 millions d'utilisateurs dans l'écosystème crypto.

Modalités d'accès : Republic Europe propose un SPV (Special Purpose Vehicle) permettant une exposition indirecte au capital de Kraken. Pré-inscription ouverte, investissement effectif à confirmer. Tokenisation des parts du SPV possible mais non confirmée à ce stade.

Positionnement et limites : Premier véhicule de ce type en Europe pour une late-stage crypto pré-IPO. Exposition indirecte uniquement (pas d'actionnariat direct). Liquidité conditionnée par l'IPO ou un événement de sortie futur. Risque réglementaire et volatilité crypto inhérents.

Pourquoi c'est important

Republic Europe déplace la frontière entre marchés privés institutionnels et distribution retail : l'accès structuré à des late-stage valorisées à 10+ Md$ devient un standard émergent en Europe, au moment où les entreprises restent privées plus longtemps.

Pour les professionnels du patrimoine : opportunité de sourcing différenciante (alternatives liquides pré-IPO), enjeu de sélection rigoureuse des véhicules (structuration SPV, frais, alignement), et nécessité d'intégrer ces instruments dans l'allocation clients avertis (risque concentration, horizon long, exposition crypto-réglementaire).

📈 Finzzle : 3,4 Md€ d'encours et 29% de croissance en 2025

Finzzle groupe affiche une santé flamboyante dans son dernier communiqué de presse.

Ce qu'il faut savoir

Performance consolidée : Encours conseillés atteignent 3,4 Md€ (+29% vs 2024), collecte globale 2025 de 1,814 Md€.

Croissance continue depuis 2019, confirmant la solidité du modèle centré sur diversification et proximité. Taux de satisfaction client annoncé de 97%.

Moteurs de croissance : Assurance-vie et PER progressent de 36%, portés par la dynamique de l'épargne financière. SCPI enregistrent +38% de collecte malgré un marché immobilier toujours fragile. Finzzle revendique le leadership français sur la collecte et le financement SCPI. 36 000 nouveaux clients acquis en 2025.

Positionnement stratégique : Acteur majeur du conseil et gestion de patrimoine en France, axé sur l'accessibilité ("démocratiseur de patrimoine").

Ambition 2026 : consolider sa place parmi les acteurs de référence via innovation, renforcement des partenariats et accessibilité accrue.

Pourquoi c'est important

Finzzle capitalise sur le retour de l'épargne réglementée (assurance-vie, PER) et maintient sa traction SCPI alors que le marché immobilier peine à rebondir.

Pour les professionnels du patrimoine : signal que la diversification produits (financier + immobilier) reste différenciante, confirmation que les structures mid-market agiles captent massivement les flux d'épargne domestiques. La bataille se joue désormais sur l'acquisition client (36 000/an) et la satisfaction (97%), (et donc les équipes, voir UBS plus haut !) autant que sur la marque institutionnelle.

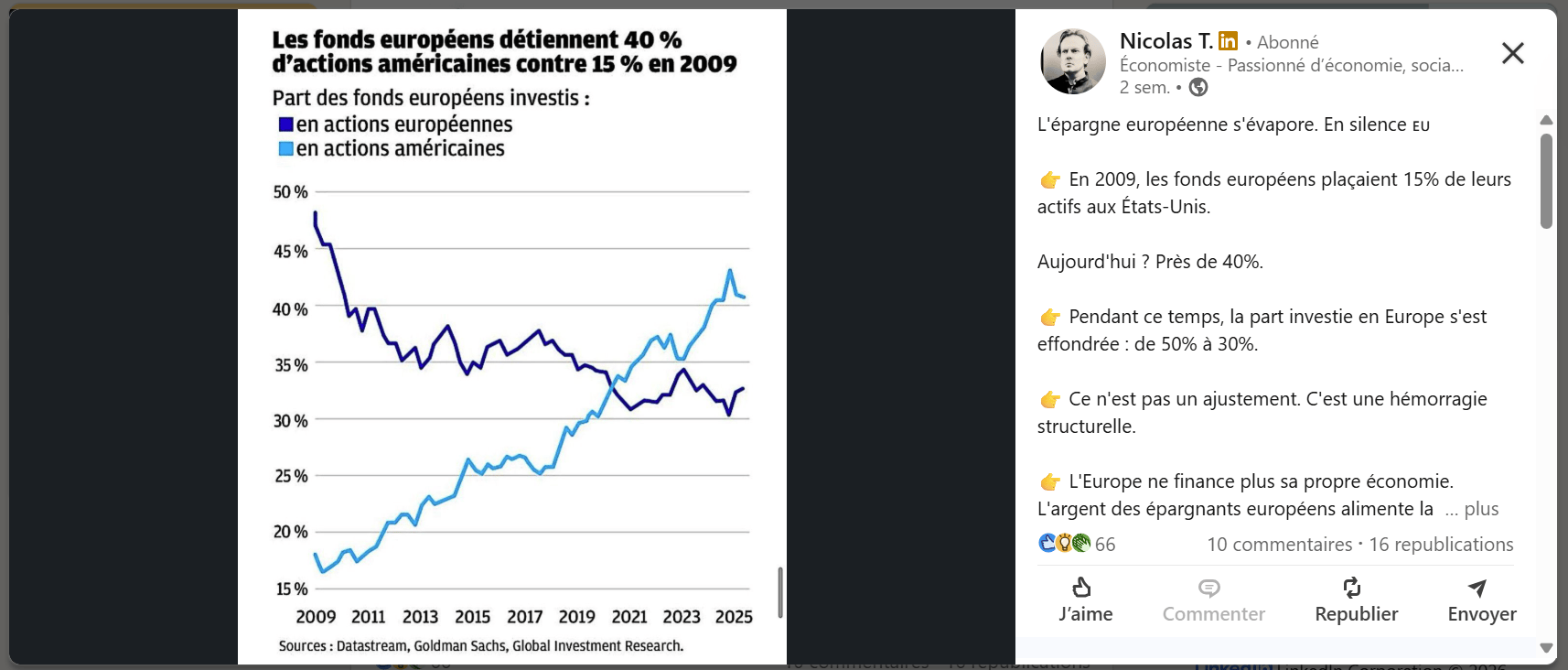

⚙️ Nicolas T à écrit le post du jour !

La newsletter vous a plu ?

Vous pouvez nous écrire sur LinkedIn ou par mail pour nous faire vos retours, partager vos idées