- Next Gen Patrimoine

- Posts

- 🟠 Callan Family Office, l’anti-banque privée à 10 milliards de collecte en 4 ans.

🟠 Callan Family Office, l’anti-banque privée à 10 milliards de collecte en 4 ans.

Et la nouvelle licorne Française, et OpenAI qui rachète une société de gestion de pat'

Florian Freyssenet

23rd avril 2026 • Estimated Reading Time: 8 minutes

🌟 Aujourd’hui dans Next Gen Patrimoine :

🤠 Callan Family Office, l’anti-banque privée à 10 milliards de collecte en 4 ans.

🦄 Morpho : 33e licorne française via la capitalisation de son jeton DeFi

🔗 CNP Assurances: AV 100 % digitale à frais réduits

💎 BoursoFirst : 2 Md€ d'encours et montée en gamme patrimoniale

🤖 OpenAI : deuxième acquisition fintech en six mois

🏦 a16z Perennial : le multi-family office pensé pour combler les failles de la gestion traditionnelle

💡 Lucas Mesquita à lancé son podcast cette semaine

💡 Mickael Hilbe à écrit le post de la semaine !

Pour découvrir toutes les newsletters précédentes ou nous suivre sur LinkedIn

🤠 Callan Family Office, l’anti-banque privée à 10 milliards de collecte en 4 ans.

Callan Family Office atteint 10 Milliards $ d'encours en 4 ans, comment est-ce qu’on en arrive là ?

Jack Ginter a passé 20 ans dans les entrailles du wealth management américain. Il y a construit Abbott Downing, la division UHNW de Wells, portée à 50 milliards d'AUM sous sa présidence.

Et il est parti.

Pas pour rejoindre une autre banque. Il est parti parce qu'il avait compris une chose que beaucoup de professionnels du patrimoine refusent encore d'admettre : les grandes structures ne sont pas designées pour servir les clients. Elles sont designées pour se servir elles-mêmes.

Les silos tuent la créativité. Les process tuent la réactivité. Les couches hiérarchiques tuent la relation. Le résultat : en été 2021, il lance Callan Family Office à partir de 0. Avec une feuille blanche et 20 ans de conversations avec des familles UHNW qui lui ont dit exactement ce qu'elles voulaient et qu'elles n'obtenaient pas.

Le nom n'est pas anodin. Callan vient de Callan LLC, l'un des plus gros consultants institutionnels aux États-Unis. Jamais ils n'avaient prêté leur marque à qui que ce soit. Ils l'ont fait pour Jack Ginter. Le CEO de Callan l'a dit publiquement : "We did it because we trusted them." Quand un institutionnel de ce calibre engage sa réputation, c’est bon signe.

La cible : 50M$ minimum. Pas de discussion. Familles, fondations, entrepreneurs pré-cession. Horizon de planification : jusqu'à 100 ans. 58 relations clients. 42 professionnels. 10 milliards d'AUM. En quatre ans.

Trois leviers de succès à retenir.

Le premier, c'est le positionnement intransigeant. Ginter ne fait pas de concessions sur le seuil d'entrée. Il ne "descend" pas en gamme pour faire du volume. Il va en profondeur. Family governance, éducation patrimoniale, conseil pré-liquidité, philanthropie structurée. Il a trouvé sa niche et s’y tient. C’est cette cohérence qui crée de la confiance et un sentiment d’expertise.

Le second, c'est la technologie comme arme stratégique. Il investit dans Aris Investing pour résoudre des problèmes qu’il rencontrait régulièrement : la coordination fiscale multi-gérants, multi-entités, multi-comptes.

C’est son problème et sa solution. mais la technologie et Claude Code peuvent désormais permettre au plus petit des cabinets de résoudre lui même ses propres problèmes

Enfin, J’aime bien qu’il répéte à l’envie que son secret c’est avant tout le feedback client, Il pose ces trois questions en continu "How are you doing? How can I help? What's one thing I can do better?" utilisées systématiquement avec les clients et l'équipe. Un CGP qui intègre ça dans son quotidien détecte les insatisfactions avant qu'elles ne deviennent des départs silencieux.

Jack Ginter n'a rien inventé. Il a juste eu le courage de construire ce que tout le monde sait qu'il faudrait construire et que personne ne fait.

Pour finir, ces belles histoires entreprenariales illustrent aussi la croissance du segment Family / Multi Family Office aux US. C’est également un signal que malgré la concentration du marché ici et aux US, le secteur à besoin d’innovateurs pour aller capter toutes les familles et entrepreneurs qui ont besoin d’êtres accompagnés autrement.

On analyse des réussites de CGP et Family office, Américains Européens et Français régulièrement sur notre nouveau site

🦄 Morpho : 33e licorne française via la capitalisation de son jeton DeFi

La fintech blockchain française Morpho rejoint le club des licornes grâce à une valorisation atypique : celle de son jeton de gouvernance (token), qui dépasse 1 milliard de dollars. Fondée en 2021, la société déploie des protocoles de prêts et emprunts décentralisés.

Ce qu'il faut savoir

- Performance et adoption : Morpho affiche une croissance des encours de prêts de +236% sur un an (13 milliards de dollars de dépôts en 2025). La valorisation repose sur la capitalisation du jeton, pas sur une levée de fonds traditionnelle.

- Intégrations et levées : la société a levé 18 millions d'euros (2022) puis 50 millions (2024, menée par Ribbit, a16z crypto, Coinbase Ventures, Pantera). Elle est intégrée à Coinbase, Société Générale-Forge et Kraken. 60 contributeurs, dont 50% basés en France.

- Contraintes réglementaires : structurée en association de droit français, Morpho échappe au règlement MiCa. La volatilité du jeton est intrinsèque. Les utilisateurs supportent les risques liés à la finance décentralisée non régulée.

Pourquoi c'est important

Cette valorisation illustre l'émergence d'un modèle de valorisation propre à la blockchain, distinct des critères classiques d'equity. Elle positionne la France comme acteur crédible de la DeFi institutionnelle, un secteur en pleine structuration.

Pour les professionnels du patrimoine, ce statut confirme la maturité croissante des infrastructures crypto. Il ouvre des opportunités de diversification via des protocoles intégrés à des acteurs régulés (Société Générale, Coinbase).

⚡️Masterclass LinkedIn pour les professionnels de la finance et du patrimoine

Si on vendait des produits financiers comme des chaussettes ça se saurait. Au cours des dernières anées j’ai accompagné plus de 30 dirigeants de la finance et du patrimoine dans leur stratégie Linkedin.

J’ai décidé de vous partager tout ce que j’ai appris gratuitement et simplement.

Rendez-vous mardi 28 avril à 11h : https://linkedin-finance-genie.lovable.app

Au cours de cette masterclass, je partagerai des pistes concrètes pour mieux utiliser LinkedIn dans nos métiers : comment capter l’attention, construire une présence cohérente, prendre la parole avec pertinence et transformer son profil en outil qui ramène des clients.

Que vous soyez CGP, asset manager, sélectionneur, family officer ou acteur de l’écosystème financier, cette session a été pensée pour vous donner des idées applicables immédiatement.

🔗 CNP Assurances: AV 100 % digitale à frais réduits

CNP Assurances diversifie sa distribution avec Lucya, leader français de l'épargne en ligne. Lancé le 2 avril 2026, Lucya CNP propose un contrat d'assurance vie entièrement digital, accessible dès 500 €, sans frais d'entrée. Avec 0,30 % de frais annuels sur les unités de compte.

Ce qu'il faut savoir

→ Offre positionnée sur la performance et l'accessibilité

Frais de gestion annuels fixés à 0,30 % sur les UC et 0,70 % sur le fonds en euros CNP Lucya Euros B (adossé à l'actif général CNP Assurances). Investissement en ETF et transactions sur ces supports sans frais. Près de 600 titres vifs accessibles (frais d'investissement plafonnés à 0,07 %). Gestions pilotées (modérée, équilibrée, dynamique) disponibles dès 500 €, avec frais globaux de 0,55 % incluant 0,25 % de frais forfaitaires.

→ Disponibilité et canaux

Souscription 100 % en ligne via Lucya Espace client dématérialisé pour arbitrages et versements. Cible de collecte : 60 % d'UC dès la première année. Campagne de lancement : bonus de rendement sur fonds euros (+2,20 % ou +2,70 % en 2026-2027, sous conditions). Déclinaison en contrat de capitalisation (Lucya CNP Capi) pour personnes physiques et morales.

Pourquoi c'est important

Ce lancement traduit l'accélération stratégique (plan "Lead for Impact") de CNP Assurances vers le digital et la désintermédiation partielle, réponse directe aux attentes d'autonomie et de frais réduits portées par les clientèles patrimoniales jeunes ou technophiles.

Ce type d'offre low-cost redéfinit les standards concurrentiels (frais UC divisés par deux à quatre selon les références de Place), oblige à revisiter le pricing des contrats conseillés, et crée une pression sur la valeur ajoutée advisory.

💎 BoursoFirst : 2 Md€ d'encours et montée en gamme patrimoniale

Lancée fin 2024, l'offre de banque privée digitale de BoursoBank franchit 2 Md€ d'encours. BoursoFirst étoffe son catalogue avec un livret non plafonné à 2,40 %, une assurance-vie luxembourgeoise enrichie de plus de 100 ETF, et un crédit lombard assouplissement.

Ce qu'il faut savoir

→ Livret BoursoFirst rémunéré à 2,40 % brut sans plafond (taux garanti jusqu'au 31/12/2026, disponibilité immédiate, seuil d'entrée 30 000 €). Positionné comme meilleur taux BoursoBank hors épargne réglementée pour liquidités patrimoniales court/moyen terme.

→ Assurance-vie luxembourgeoise BoursoVie Lux : univers porté à 4 000 supports (actions françaises/internationales, fonds indiciels, monétaires, OPCVM) + 100 ETF supplémentaires.

→ Crédit lombard élargi : montants de 101 000 € à 2 M€, durée 1 à 10 ans, possibilité de cumuler deux contrats, souscription mobile, mécanisme in fine (taux à partir de 2,95 % au 14/04/2026 pour 12 mois).

Compte-titres business gratuit (BoursoBusiness) désormais accessible aux holdings patrimoniales unipersonnelles (2 600 produits dont 1 200 OPCVM, 1 000 actions, 400 ETF, ETN crypto).

Pourquoi c'est important

BoursoBank installe un modèle de banque privée entièrement digital face aux acteurs traditionnels : rapidité de déploiement (18 mois pour 2 Md€), pricing agressif et intégration mobile. Cette stratégie confirme l'hybridation des canaux de distribution patrimoniaux et accélère la pression concurrentielle sur les frais d'enveloppe et de gestion.

À surveiller : équilibre entre industrialisation et personnalisation conseil, capacité à monter en ticket moyen, performance commerciale face aux réseaux physiques premium.

🤖 OpenAI : deuxième acquisition fintech en six mois

OpenAI rachète Hiro, application de gestion financière pilotée par IA. Cette deuxième acquisition fintech (après Roi en octobre) confirme la stratégie d'intégration verticale de l'éditeur dans les services financiers. L'équipe Hiro rejoint OpenAI, l'application ferme le 20 avril. Pour les professionnels du patrimoine : un nouvel acteur tech cherche à s'approprier la relation client financière.

Ce qu'il faut savoir

→ Hiro gérait plus d'1 Md$ d'actifs via son "AI personal CFO" (fondateur : Ethan Bloch, créateur de Digit). L'intégralité de l'équipe rejoint OpenAI dans une opération qualifiée d'acqui-hire. Montant non communiqué.

→ Absence de responsabilité fiduciaire : l'IA possède l'expertise financière mais ne supporte aucune obligation fiduciaire ni conséquence juridique en cas d'erreur, contrairement aux conseillers humains (MIT). Morgan Stanley et BNY Mellon figurent parmi les premiers adopteurs institutionnels d'OpenAI.

Pourquoi c'est important

Cette stratégie marque un basculement : les acteurs tech n'intègrent plus seulement les outils IA aux services existants, mais construisent directement des capacités financières.

La risque de désintermédiation par capture du "share of mind" client. L'enjeu n'est plus seulement technologique mais relationnel. La responsabilité fiduciaire devient un différenciateur face à des assistants IA performants mais juridiquement non engageants.

🏦 a16z Perennial : le multi-family office pensé pour combler les failles de la gestion traditionnelle

Andreessen Horowitz a créé a16z Perennial, un multi-family office dédié à ses associés et fondateurs de portefeuille. La gestion classique facture à l'actif sous gestion, favorise les produits retail simplifiés (actions-obligations), et recourt aux fonds de fonds coûteux pour les alternatifs.

Ce qu'il faut savoir

→ Perennial optimise d'abord l'alpha fiscal, pas l'alpha d'investissement : maximise les exonérations QSBS via trusts, exploite le levier stratégique, alloue significativement à l'immobilier (crédits d'amortissement), conserve des liquidités pour saisir les actifs distressed lors des corrections.

→ Sur les positions concentrées (SpaceX valorisé ~350 Md$, OpenAI) : construit des programmes d'options pour monétiser la volatilité naturelle du titre tout en maintenant l'exposition long terme. Déconseille formellement les SPV secondaires multi-couches destinés au retail (frais élevés, contrôle limité, risques de fraude).

→ Sur le venture capital : identifie la dispersion de rendement la plus large de toutes les classes d'actifs. Erreur fréquente post-liquidité : réinvestir massivement dans des startups early-stage d'amis, "se termine presque toujours en larmes".

Pourquoi c'est important

Ce positionnement marque un tournant dans l'approche patrimoniale des UHNW tech : a16z institutionnalise la gestion alternative hors des circuits traditionnels, reconnaissant que la complexité fiscale et l'accès sélectif aux actifs alternatifs (notamment VC top-quartile) constituent les véritables sources de valeur pour les fortunes issues de la tech.

💡 Lucas Mesquita a lancé son podcast cette semaine !

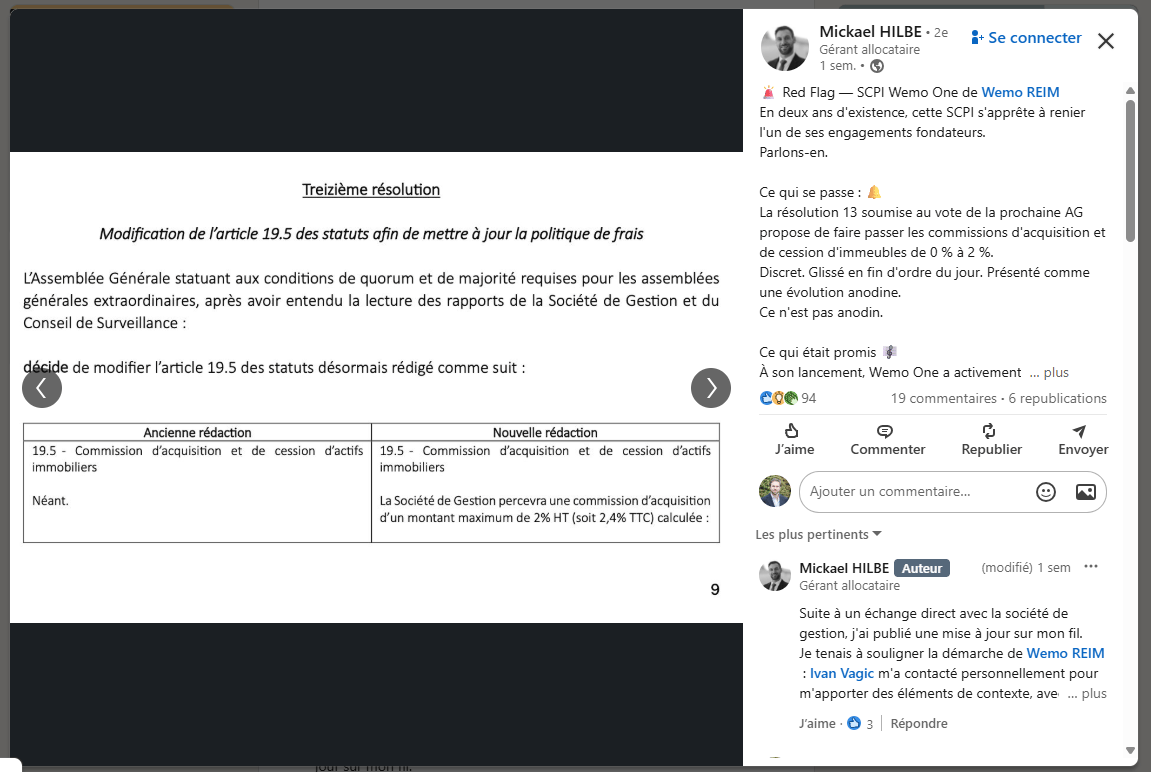

💡 Mickael Hilbe à écrit le post de la semaine !

La newsletter vous a plu ?

Vous pouvez nous écrire sur LinkedIn ou par mail pour nous faire vos retours, partager vos idées