- Next Gen Patrimoine

- Posts

- 💥La France commence son histoire d'amour avec les ETF et les CGP vont l'accompagner.

💥La France commence son histoire d'amour avec les ETF et les CGP vont l'accompagner.

Et des actus de la tech patrimoniale Française !

Florian Freyssenet

14th janvier 2026 • Estimated Reading Time: 7 minutes

🌟 Aujourd’hui dans Next Gen Patrimoine :

💥La France + ETF : une histoire d’amour que les CGP vont accompagner.

🤖 Figen AI + Métagram : L'IA s'installe dans le réseau

🌱 Goodvest +250 M€ d’encours : l’épargne climat “grand public” qui change d’échelle

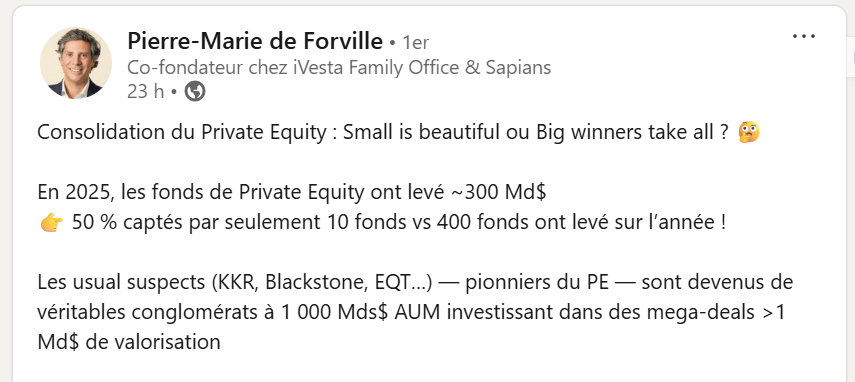

🧠 Pierre-Marie de Forville, sur la concentration du PE

💡 Nicolas Peycru, sur l’exchange ETF d’Euronext

⚙️ Lucas Mesquita, et la gestion admin des CIF

Pour découvrir toutes les newsletters précédentes ou nous suivre sur LinkedIn

💥La France commence son histoire d'amour avec les ETF et les CGP vont l'accompagner.

Vous ne voulez peut-être pas l'entendre, mais il existe parfois des forces plus importantes que celles des lobby et de la réglementation : cela s'appelle la volonté du peuple.

Et la volonté du peuple dans le monde l'investissement est la même à l'échelle mondiale : payer moins de frais (& avoir des stratégies simples). Parce que c'est ce qui entache le rendement, parce qu'ils ne sont pas toujours justifiés, parce qu'ils ont enrichi de nombreux acteurs majeurs de la banque.

Et si il y a bien un acteur qui fait son trou grâce à cette transformation c'est l'ETF

1) Les ETF explosent de partout dans le monde

Inutile d'aller chercher très loin, on assiste à des nouveaux records chaque année, les encours mondiaux d'ETF étaient de 3T$ en 2015, puis de 8T$ en 2020, pour arriver aux environs de 20T$ en 2025 : l'encours a été multiplié par 7 en 10ans, sur des sommes gigantesques et avec une forte accélération récemment (+31% entre 2024 et 2025).

Et si explosion de l'encours, explosion du catalogue également 2 759 lancements d'ETF en 2025 (record), avec 15 610 produits au total, 30 395 listings, 83 places boursières, 65 pays, 949 émetteurs (dont 173 nouveaux, un record)

En Europe, plus de 250 Md€ de collecte nette sur les ETF sur les 9 premiers mois de 2025, et EFAMA dit explicitement que ça va vers "un nouveau plus haut". Pendant que les fonds actions non-ETF sont en sortie nette (-9 Md€) sur la même période

2) Les ETF remplacent les gérants

Les mécaniques à venir sont assez simple à envisager, puisqu'elles sont à l'oeuvre dans le monde anglo saxon : les fonds indiciels (index mutual funds + ETF, avec une part croissante pour le dernier) sont passés de 19% des encours en 2010 à 51% en 2024. Les ETF deviennent le choix par défaut, et les gérants doivent convaincre de leur compétitivité après des générations à se battre entre eux

Dans le même temps (2013 - 2023) l'équivalent des CGP américains ont fait passer la part des actifs clients investie en ETF de 18% à 45%. Comme d'habitude, tout est dans la distribution.

Et vous vous demandez pourquoi ? SPIVA montre qu'une majorité de fonds actions US large-cap actifs sous-performent leur indice de référence sur la période observée.

3) La France en bonne voie pour la fête

Euronext lance une plateforme ETF paneuropéenne : cotation unique, carnet d'ordres consolidé, moins de fragmentation, plus d'efficacité, bref : il y a une volonté de structurer l'affaire.

Car l'Europe n'est pas encore passée au passif, mais la bascule des flux est déjà visible : quand les fonds actions non ETF enregistrent une sortie d'environ 9 Md€ en 2025, les ETF comptabilisent 200 Md€ d'entrées. Ambiance.

Plus largement la dynamique est la même, avec un peu de retard, les ETF font 500 G$ d'encours en 2015, 1,3 T$ en 2020 et 3,1 T$ en 2025. Et la France est un élément moteur de ce phénomène :

Le nombre de détenteurs français d'ETF a bondi de 117% sur l'année 2025, et particulièrement chez les 18–34 ans (+178%), d'aucuns diront que Finary, et le reddit /VosFinances n'est pas étranger à cet essor.

En attendant, plus de la moitié des Français n'a aucune idée de ce qu'est un ETF, alors que c'est 20% des Allemands : l'éducation financière a de beaux jours devant elle. D'ailleurs chez eux, c'est déjà un standard de portefeuille : ils culminent à 14,5 millions de détenteurs d'ETF (contre 2,5 chez nous !)

4) Le régulateur va pousser le sujet

Vous l'avez compris, la France rattrape rapidement son retard, d'autant qu'une frénésie mondiale s'empare des ETF. C'est normalement le moment où le régulateur Européen vient nous mettre une douche froide, mais ce ne sera pas le cas cette fois.

Les lobby bancaires ont tué dans l'oeuf la régulation des rétrocessions européenne malgré un constat partagé publiquement "quand des inducements (retrocom) existent, les produits à bas coût, comme les ETF, sont "hardly ever recommended"

Mais ces mêmes lobby n'ont pas pu arrêter "Value for Money". Il pousse des règles de comparabilité/prix/efficience qui avantagent structurellement les produits simples, liquides, transparents et peu chargés : typiquement les ETF.

5) Et la suite ?

Au fil des années, les fonds gavés de frais qui ne font pas mieux que leur indice de base vont disparaître au profit d'ETF. Les gérants les mieux placés pour survivre sont :

ceux qui combinent une marque forte et la maîtrise de la distribution (comme Capital group ou Fidelity aux US)

ceux qui gagnent surtout là où l'ETF est structurellement mauvais : short, dérivés, arbitrages, marchés privés/liquidité, gestion dynamique du risque

La suite pour les CGP et Family office ?

Pour nombre de CGP et family offices, le sujet est déjà tranché : l'ETF a commencé à entrer dans les allocations, et il va y prendre une place grandissante parce que c'est souvent l'option la plus efficace.

Inutile de se réfugier derrière le "ça dépend" en permanence : quand le besoin du client est d'exposer un portefeuille au marché simplement, l'ETF est une excellente réponse. Si vous faites de la résistance, vous êtes du mauvais côté de l'histoire.

Bon maintenant qu'on a dit tout ça, il est important de rappeler que l'émergence et l'explosion des ETF ne va pas aller avec la disparition des CGP. En revanche cela va être l'un des nombreux points qui va participer à des transformations profondes du métier.

Car côté rémunération, le nerf de la guerre est clair : les ETF ne versent pas de rétrocession ; la rémunération passe donc soit par les frais du contrat quand ils sont logés en assurance-vie, soit par des honoraires de conseil, avec parfois des arbitrages pragmatiques.

Aux Etats Unis, 72,4% de la rémunération moyenne d'un advisor vient de frais "asset-based"

En Allemagne, où les fees sont aussi difficile à facturer qu'en France, beaucoup d'ETF sont achetés via banques/brokers en "execution-only" ou via plans d'épargne, quand les CGP locaux se rémunèrent plutôt sur d'autres produits car ils ont moins tendance à "envelopper" les produits en assurance-vie.

Hâte de voir le secteur se transformer et les Français tracer leur propre chemin !

⚡️[Webinaire] Next Gen X Mister IA : Doublez votre nombre de clients grâce à l’IA

En 2025, la différence entre un cabinet qui croît et un cabinet qui stagne se joue souvent sur un facteur : la vitesse d’adoption de l’IA. Le secteur entre dans une phase d’industrialisation . Ceux qui s’équipent maintenant prennent une longueur d’avance commerciale, opérationnelle et relationnelle.

C’est pourquoi Next Gen Patrimoine organise un nouveau webinaire gratuit avec Mister IA, le 20 Janvier à 11h

Objectif : vous montrer, démonstrations à l’appui (Claude, GPT, Genspark…), comment l’IA permet de doubler le nombre de clients, d’accélérer vos cycles de vente et d’élever votre qualité de service : rédaction ultra-ciblée, veille intelligente, diagnostics patrimoniaux automatisés et création d’outils sur-mesure.

🤖 Figen AI + Métagram : L'IA s'installe dans le réseau

Métagram, qui a franchi le milliard d'euros d'actifs conseillés en moins de deux ans, équipe l'ensemble de ses collaborateurs de Figen AI après six mois de tests approfondis. Un partenariat qui marque le passage à l'échelle de l'IA dans le conseil patrimonial français.

Ce qu'il faut savoir

→ Déploiement total : tous les membres actuels et futurs de Métagram accèdent aux agents IA de Figen, avec modules personnalisés pour la conformité et le suivi client

→ Applications concrètes : audit patrimonial, conformité LCB-FT, rapports d'adéquation automatisés, analyse documentaire, accès à SCPI.AI (données à jour sur près de 200 SCPI)

→ Validation terrain : six mois de tests comparatifs en conditions réelles avant la décision du comité exécutif

→ Triple promesse : productivité sur tâches à faible valeur ajoutée, robustesse d'analyse via croisement de données clients, conformité intégrée dès la production du conseil

Pourquoi c'est important

Ce partenariat illustre le basculement de l'IA du statut d'expérimentation à celui d'outil structurant pour les réseaux de CGP. Pour vous, cela signifie : moins de temps sur les synthèses de RDV et comptes rendus, plus sur l'écoute et la stratégie client.

La conformité ne sera plus une contrainte administrative post-conseil, mais un garde-fou intégré en amont. Vincent Couroyer, pionnier du sujet et co-auteur du guide CNCGP sur l'IA, valide la pertinence opérationnelle d'outils déjà testés six mois.

L'enjeu : transformer la productivité sans perdre la différenciation humaine qui fait la valeur du CGP.

🌱 Goodvest +250 M€ d’encours : l’épargne climat “grand public” qui change d’échelle

Goodvest franchit 250 M€ d’encours et revendique 15 000+ épargnants, avec un cap annoncé à 1 Md€ d’ici fin 2027. Un signal clair sur la demande d’épargne responsable “mesurable” en France.

Ce qu’il faut savoir

250 M€ sous gestion atteints au 07/01/2026, sur une trajectoire de croissance continue depuis 2020.

Offre multi-enveloppes : assurance-vie, PER, livret, + solutions intégrant une brique type private equity.

Positionnement “Accord de Paris” : portefeuilles construits pour viser une trajectoire de réchauffement plafonnée (approche 2°C / alignement climat).

Exclusions structurantes : fossiles, tabac, armement (selon la sélection), entreprises impliquées dans des violations du Pacte mondial de l’ONU.

Méthodologie enrichie : intégration d’un axe biodiversité (au-delà du climat) + logique de transparence sur l’impact.

Pourquoi c’est important

On assiste à une polarisation du marché :

d’un côté, des clients (et des conseillers) qui veulent du rendement “avant tout”, et considèrent l’ESG comme un habillage ;

de l’autre, une frange croissante qui exige une preuve, des exclusions nettes, des indicateurs, et une cohérence entre discours et allocation.

Le passage de Goodvest au-delà de 250 M€ matérialise cette bascule : l’ESG n’est plus seulement une “option”, c’est un segment qui s’institutionnalise, avec ses standards (mesure, transparence, traçabilité).

Pour les CGP et banquiers privés, ça annonce l’émergence d’une nouvelle finance à deux vitesses : soit vous savez proposer une offre ESG crédible et lisible, soit vous assumez une proposition non-ESG… mais il devient plus difficile de rester au milieu.

🧠 Pierre-Marie de Forville, sur la concentration du PE

💡 Nicolas Peycru, sur l’exchange ETF d’Euronext

⚙️ Lucas Mesquita, et la gestion admin des CIF

La newsletter vous a plu ?

Vous pouvez nous écrire sur LinkedIn ou par mail pour nous faire vos retours, partager vos idées