- Next Gen Patrimoine

- Posts

- 🟠 Les produits structurés première classe d'actifs en UC, donc l'AMF serre la vis !

🟠 Les produits structurés première classe d'actifs en UC, donc l'AMF serre la vis !

Et les PEL qui se débloquent, et un un match en webinaire au sommet !

Florian Freyssenet

26th mars 2026 • Estimated Reading Time: 7 minutes

🌟 Aujourd’hui dans Next Gen Patrimoine :

🥸 Les produits structurés première classe d'actifs en UC, donc l'AMF serre la vis !

💶 Clôture de 93 Mds€ de PEL = opportunité pour les CGP

🏦 Morgan Stanley : 1 000 Mds$ d'AUM, pivot ETF Bitcoin et cap des 10 000 Mds$

🤖 Flanks AI Financial Advisor : le copilote

🛠 Amundi + Spiko = nouveau fonds monétaire tokenisé

💡 Sebastien Verdeaux, a écrit le post de la semaine !

Pour découvrir toutes les newsletters précédentes ou nous suivre sur LinkedIn

🥸 Les produits structurés première classe d'actifs en UC, donc l'AMF serre la vis !

Les produits structurés ont capté 30% de la collecte unités de compte au T1 2025 (Nortia), contre 17,8% trois ans plus tôt. La collecte nationale annuelle est passée de 23 à 42 milliards d'euros entre 2021 et 2023 (+87%). Face à cet essor, l'AMF à publié sept bonnes pratiques de transparence documentaire, prélude probable à une doctrine formelle.

Ce qu'il faut savoir

Performance et positionnement

→ Les structurés devancent actions (15,5%), obligataire (15,1%) et monétaire (11,5%) au T1 2025

→ Rendement médian brut de 6 à 7%, moins de 1% de pertes en capital sur les remboursements 2021-2023

→ 60% des produits proposés offrent une garantie du capital, portée par les taux CMS 10 ans

→ 80% de la collecte transite via l'assurance-vie (contre 20% en comptes-titres)

Déploiement et distribution

→ Plus de 60% de la collecte au T1 2025 concentrée sur les produits à capital garanti indexés sur taux

→ Près de la moitié des produits commercialisés entre 2021 et 2023 visent les particuliers avertis

→ Les indices à décrément représentent un tiers des produits (en décroissance depuis 2021)

Contraintes et risques

→ Frais cumulés totaux pouvant atteindre 7 à 8% selon Indefi, amplifiés en cas de remboursement anticipé

→ Les décréments accentuent les baisses en marché baissier, fragilisant la protection du capital

→ Performances réalisées dans un contexte haussier : l'AMF alerte sur le risque de retournement

Pourquoi c'est important

L'AMF publié il y a quelques semaines les conclusions d'un groupe de travail consacré aux produits structurés et à la lisibilité de leur documentation commerciale. Elle identifie 7 informations clés que chaque brochure devrait afficher dès les premières pages :

Les 7 questions essentielles :

Accès au DIC : L'AMF propose de faciliter l'accès au Document d'information clé avant toute souscription, en ajoutant un lien hypertexte fonctionnel vers le document avec le code ISIN.

Durée du placement : Le groupe de travail recommande d'indiquer clairement une durée minimale et une durée maximale, ainsi que l'existence éventuelle de mécanismes de remboursement anticipé.

Protection du capital : Clarifier dans quels scénarios le capital est protégé et dans lesquels il ne l'est pas (barrière de protection, conditions d'échéance).

Conditions de rémunération : Préciser la référence utilisée pour définir la performance lors du remboursement, et si les taux présentés sont nominaux et/ou actuariels.

Risque de crédit émetteur : Ce risque, souvent méconnu des épargnants, doit être présenté de façon claire. Les documents doivent mentionner l'émetteur, sa notation et la nature du risque encouru.

Conditions de sortie anticipée : Les documents devraient mentionner les conditions de rachat et comment en faire la demande.

Nature du sous-jacent : Le terme "sous-jacent" devrait être expliqué plus simplement comme une "référence" ou "indexation".

Les structurés sont devenus le premier vecteur de collecte UC, portés par l'attrait du capital garanti et l'effondrement des SCPI (1,8% des flux).

Mais la supervision se renforce : cartographie Pôle commun (avril 2025), travaux des commissions consultatives, priorités 2026 ciblant explicitement les structurés. Les professionnels doivent anticiper un encadrement réglementaire plus strict sur la documentation commerciale, les frais réels et la lisibilité du risque émetteur.

Le cycle de croissance reste intact, mais la traçabilité et la pédagogie client deviennent des impératifs de conformité et de différenciation concurrentielle.

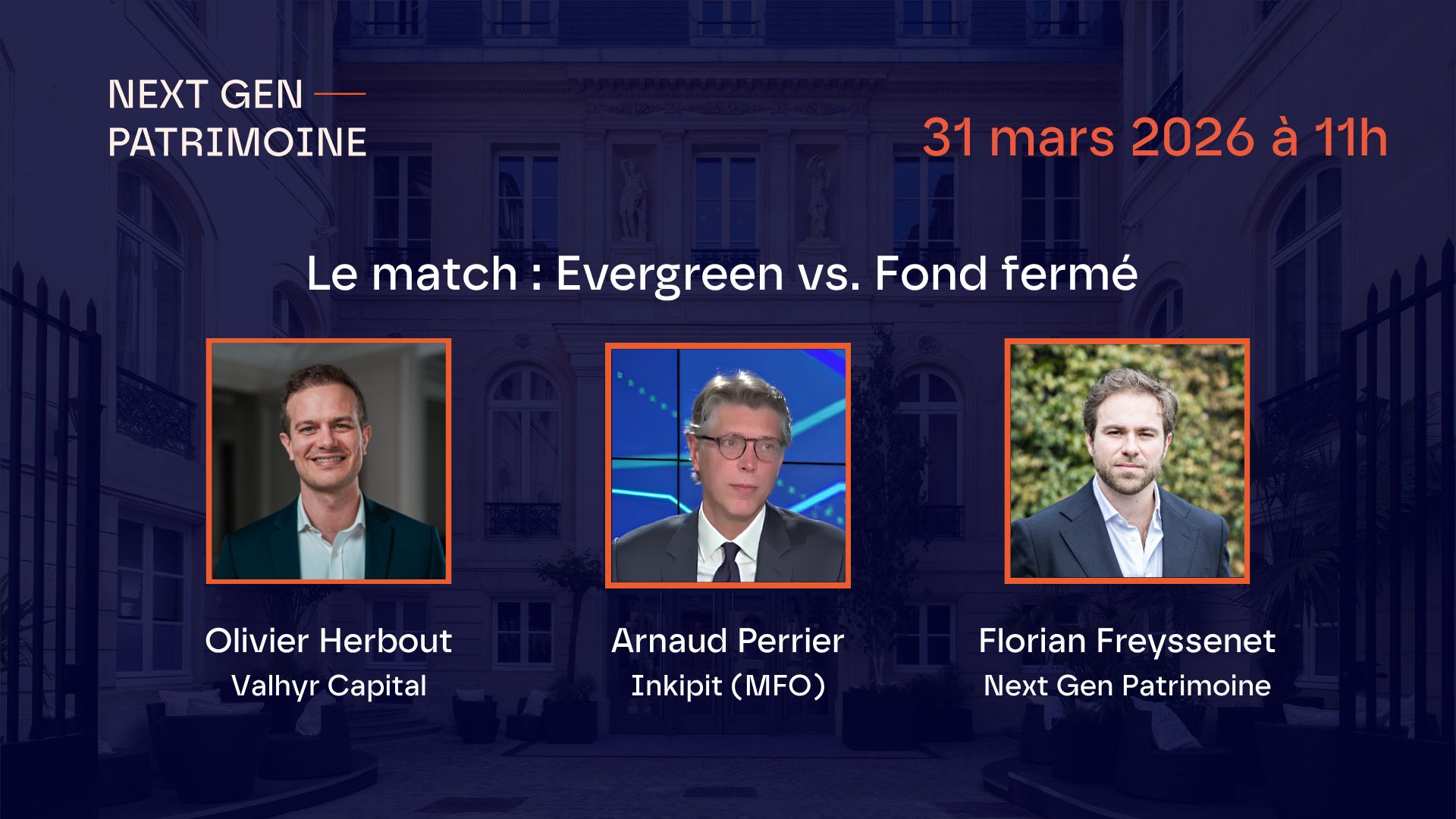

⚡️[Live] Evergreen vs fonds fermé : le match !!

La vague de l’evergreen est en train d’arriver fort chez les gérants et les distributeurs. Mais qu’est ce qu’il se cache vraiment dérrière ce produit ?

Mardi 31 à 11h j'acceuille pour en discuter :

- Arnaud Perrier, fondateur du MFO Inkipit Finance qui viendra nous partager son expérience de selection

- Olivier Herbout, CEO de Valhyr Capital qui viendra nous partager son expérience de gestionnaire de fond

Mardi 31 mars à 11h : Inscription gratuite ici

(Replay reservé aux inscrits)

Ce sera l’occasion de poser vos questions, et donner votre avis sur ce nouveau modèle !

C’est le dernier live avant Next Gen Patrimoine ! venez nombreux :)

💶 Clôture automatique de 93 Mds€ de PEL = opportunité pour les CGP

À partir du 1er mars 2026, 3,2 millions de PEL (75% du stock) basculent automatiquement vers des comptes sur livret à taux libre. Cette vague résulte de la limite à 15 ans imposée par la loi de finances rectificative de 2010 pour les plans ouverts après mars 2011.

Ce qu'il faut savoir

→ Calendrier et volumes : pic attendu en 2030 avec 1,1 million de clôtures et 28 Mds€ d'encours concernés. Le plafond de versement PEL à 61 200€ mais soldes réels souvent supérieurs après capitalisation des intérêts sur 15 ans

→ Réallocation massive en cours : assurance-vie record à 19,2 Mds€ de cotisations en janvier 2026 (+9% sur un an), collecte nette de 6,2 Mds€ (plus haut depuis 15 ans), 2 119 Mds€ d'encours total (+5,1%), fonds euros à 2,65% net en moyenne 2025, jusqu'à 3,75% (Ampli Mutuelle)

→ Livret A en décollecte : -2,61 Mds€ sur janvier-février 2026, taux divisé par deux en un an (de 3% à 1,5%), seulement trois décollectes en janvier depuis 2009 (2015, 2016, 2026)

→ Fenêtre d'intervention limitée : banques obligées de prévenir les clients 1 à 2 mois avant échéance, orientation naturelle vers produits maison moins performants

Pourquoi c'est important

Cette vague de clôtures constitue un tournant structurel du marché de l'épargne français. Le Cercle de l'Épargne anticipe une réallocation directe vers l'assurance-vie, qui offre rendement supérieur, garantie du capital et fiscalité attractive, face à un taux d'épargne des ménages historiquement élevé à 17,9% (T4 2025).

Pour les CGP, c'est une opportunité d'acquisition client à ticket moyen et effet de levier différenciateur immédiat : se positionner en amont des banques permet de capter un flux massif de détenteurs d'épargne en quête de conseil indépendant et de solutions performantes, avant transformation par défaut vers des supports sous-rémunérés.

🏦 Morgan Stanley : 1 000 Mds$ d'AUM, pivot ETF Bitcoin et cap des 10 000 Mds$

Morgan Stanley Wealth Management franchit 1 000 milliards de dollars d’AUM (croissance de 15,8% par an depuis 2022, contre 13,6% pour le secteur), atteint 9 300 milliards d'actifs clients totaux et lance son premier ETF Bitcoin spot : transformation d'une banque d'investissement en machine à captation d'épargne longue.

Ce qu'il faut savoir

Performance 2025 : revenus nets records de 70,6 milliards de dollars (+14,3% vs 2024), division wealth à 31,7 milliards (+12%), marge pré-impôts wealth à 31,4% (portée par l'IA pour scalabilité conseil), ROTCE à 21,6% (au-dessus de l'objectif 20%)

Modèle de conversion : 100 milliards migrés des plans entreprise et vers conseil financier en 2025, actifs advisor-led issus de ces canaux à 99 milliards (vs moyenne historique 60 milliards), 350 milliards de collecte nette annuelle

Pivot ETF et crypto : plateforme ETF MSIM à 10 milliards (lancée 2023, 18 produits actifs obligataires/ESG/hedged equity), lancement imminent ETF Bitcoin spot (ticker MSBT déposé NYSE Arca, custody Fidelity, décision SEC T2-T3 2026), allocations bitcoin jusqu'à 4% recommandées à 15 000+ conseillers, ouvert aux titres tokenisés S2 2026, ETF Ethereum et Solana en développement

Pourquoi c'est important

Morgan Stanley redéfinit le standard du wealth management en industrialisant la conversion d'épargne salariale en conseil rémunéré et en déployant une infrastructure crypto/ETF propriétaire. performance qui distance Merrill Lynch (20,7 Mds$), Wells Fargo (21,6 Mds$) et Goldman Sachs (14,9 Mds$). L'objectif 10 000 milliards d'actifs clients, potentiellement atteint dès mi-2026, valide un modèle de compounder à long terme.

Ce modèle impose de repenser l'architecture d'offre (intégration épargne salariale/retraite → conseil), d'évaluer l'exposition crypto régulée comme levier différenciant (4% allocation désormais normalisée dans le haut de gamme US), et d'anticiper la pression concurrentielle sur marges via IA et scalabilité technologique.

La bascule vers les ETF actifs propriétaires et la tokenisation des actifs devient importante pour acquisition et rétention client.

⚡️Inscription à Next Gen Patrimoine

Cette année, certains des plus gros cabinets de CGP et Family office viendront exposer les rouages de leur modèles, leurs process IA, leurs partenaires mais aussi les façons de collaborer entre indépendants

Objectif : repartir avec un réseaux de spécialistes et de partenaires qui vous permettent de proposer le meilleur à votre client, quel qu’il soit.

🔗 Inscription gratuite ici (places limitées)

Vous l’avez compris, ça va être du lourd, et on va vous faciliter la vie !

Rejoignez nous pour prendre de l’avance !

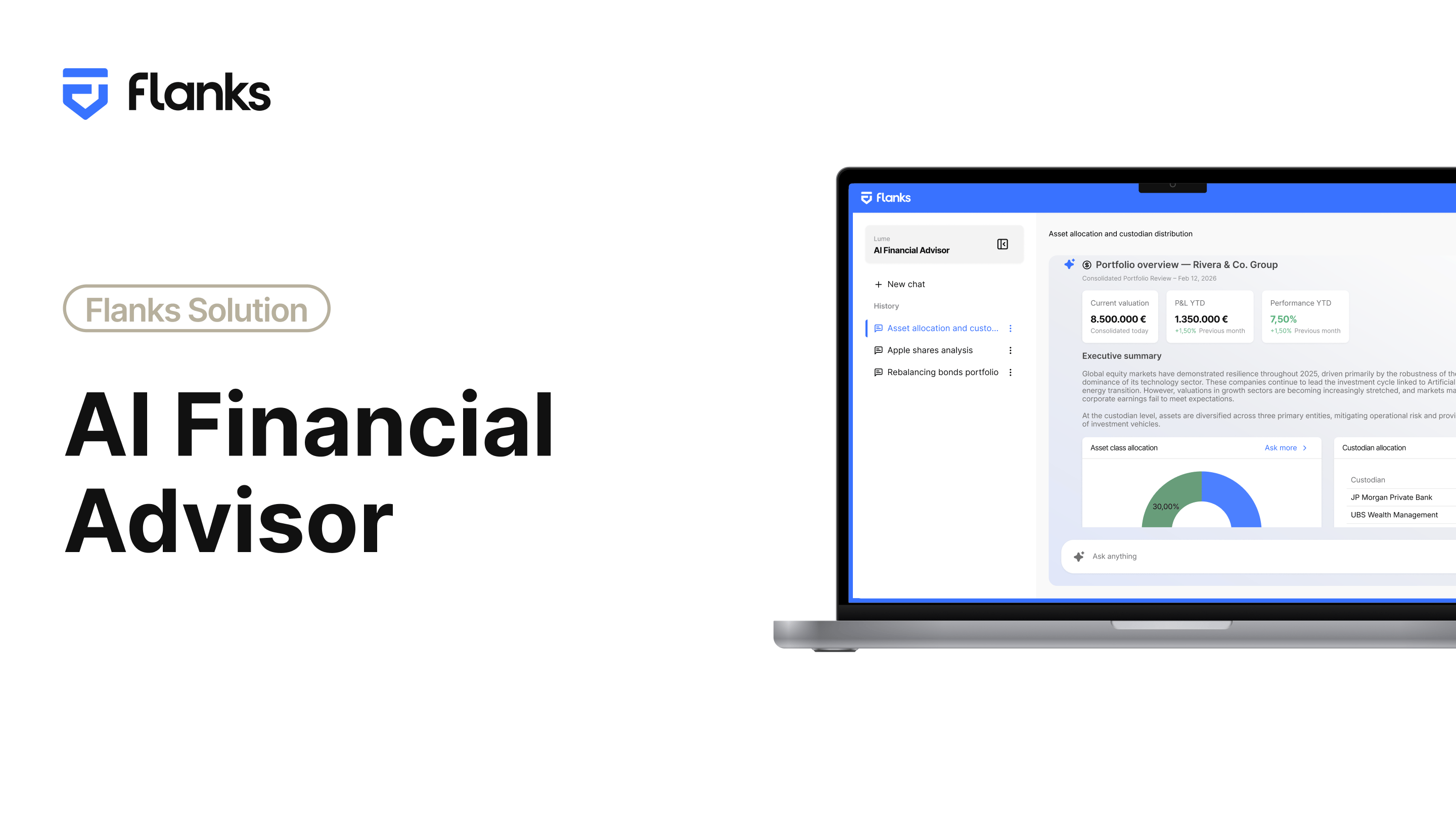

🤖 Flanks AI Financial Advisor : le copilote

Flanks (WealthTech barcelonaise) lance un copilote d'intelligence patrimoniale permettant aux conseillers d'analyser des structures familiales complexes et des actifs cross-border par simple requête conversationnelle, sans recommandation d'investissement.

Ce qu'il faut savoir

Framework multi-agent : agrège données clients et intelligence de marché en temps réel → analyse instantanée consolidée sur tous actifs (y compris alternatives typiquement exclues des plateformes d'agrégation), vues pondérées par propriété, suivi capital calls private equity, normalisation automatique devises

Infrastructure propriétaire : connexion à 600+ institutions financières dans 33 pays → traitement mensuel de 500 000 portefeuilles, données nettoyées/enrichies/validées → zéro partage avec systèmes IA publics, développement 100 % in-house

Conformité stricte : analyse descriptive uniquement (pas de signal achat/vente), outputs fondés sur datasets structurés validés, contrôles d'accès par rôle, horodatage systématique avec date de valorisation → conception dans cloud sécurisé répondant aux exigences européennes (gouvernance, auditabilité)

Pourquoi c'est important

Flanks inverse la logique dominante : privilégier l'infrastructure data avant l'IA générative. Cette approche répond à une limite structurelle du conseil patrimonial haut de gamme → fragmentation des dépositaires, opacité sur les alternatives, complexité des structures familiales. L'agrégation validée de 600+ sources devient le différenciateur, l'IA conversationnelle l'interface de déverrouillage.

🛠Amundi + Spiko = nouveau fonds monétaire tokenisé

Spiko s'associe à Amundi pour lancer SAFO (Spiko Amundi Overnight Swap Fund), un fonds monétaire tokenisé permettant aux investisseurs professionnels de gérer leur trésorerie multidevises en continu, sur blockchain.

Ce qu'il faut savoir

→ Permet la gestion de trésorerie 24/7 en 4 devises : accessible dès 1 euro, dollar, livre sterling ou franc suisse, le fonds offre une disponibilité permanente via les blockchains Ethereum et Stellar (oracles Chainlink pour la valeur liquidative on-chain)

→ Déploiement via API Spiko et infrastructure bancaire traditionnelle : CACEIS administre le fonds et assure la banque dépositaire, BNP Paribas intervient comme contrepartie des swaps monétaires, distribution future prévue via API pour intégration directe dans les systèmes tiers

→ Performance consolidée de Spiko : 1,1 milliard d'euros d'actifs sous gestion, 12,84 millions d'euros d'intérêts distribués à ce jour, partenariat avec le leader européen de la gestion d'actifs (Amundi) renforçant la crédibilité institutionnelle

Pourquoi c'est important

SAFO illustre la maturation de la tokenisation : passage du concept au produit bancaire réglementé, co-construit avec un acteur historique majeur. Cette émergence de standards d'infrastructure tokenisée marque une étape clé vers l'adoption institutionnelle généralisée.

Pour les professionnels du patrimoine : gestion optimisée de la trésorerie client multidevises (disponibilité instantanée, pas de contraintes horaires), différenciation par l'innovation (accès à des solutions autrefois réservées aux très gros tickets), et réduction des frictions opérationnelles via intégration API. La sélection de solutions tokenisées devient un critère de compétitivité face aux pure players digitaux.

💡 Sébastien Verdeaux à écrit le post de la semaine !

La newsletter vous a plu ?

Vous pouvez nous écrire sur LinkedIn ou par mail pour nous faire vos retours, partager vos idées